近年、FIRE(経済的自立と早期リタイア)というライフスタイルが注目を集めています。資金運用の配当金や利回り、不動産所得などの不労所得で生活費を賄い、「働かなくても生きていける状態」を作り出すという考え方/生き方です。

現在お世話になっている企業が定年まで存在するとも限りませんし、年金制度も将来私たちの暮らしをどの程度助けてくれるか読めません。やはり、資産形成と時代にあったスキル習得は人生を通しての必須課題と言えます。

とはいえ、我が家には1歳4か月になる息子がいます。果たして、子育て世帯でもFIREを目指すことは可能なのでしょうか?

調べてみると、

- 子供ひとりの子育てにかかる費用は15歳までで1900万円必要

- 二人以上の世帯の年間生活費平均は300万円

という統計データが出てきました。

そして、これらの統計データをもとに考察した結果、「一般的な収入の子育て世帯がFIREするのは難しい」という意見が多いように見受けられます。

確かにFIREの為の元本を作るのは大変です。ですが、これらの考察を素直に受け止めすぐに諦めてしまうのは、些か時期尚早ではないかと感じます。

今回は、子育てを理由にFIREを諦めるのはまだ早い!統計データを参考にしてはいけない!と考える理由についてお話します。

- FIREを目指す子育て世帯

- FIREを諦めかけている子育て世帯

FIREとは

FIRE(ファイヤー)とは、Finacial Independence, Retire Early の略で、経済的自立と早期退職をした状態を指します。

資金運用の配当金や利回り、不動産投資などの不労所得で生活費を賄い、「働かなくても生きていける状態」を作り出します。

例えば、長期投資が前提の投資信託であれば、利回り4%は手堅い数字とされています。年間生活費が200万円の家庭の場合、投資信託の運用利息で毎年200万円を生み出すことが出来れば、何歳までであっても一生涯利息だけで暮らすことが可能になります。この為の元本を運用に回せた時点を、「FI(経済的自立)」と呼びます。

では、この元本はいったいいくら必要でしょうか?これは、年間生活費×25倍で計算が可能です。

200万円(年間生活費) × 25倍 = 5千万円(必要元本)

5千万円 (元本)× 4%(年利回り) = 200万円(利息)

※税金を考慮していません。正確には、200万円を引き出す際に利息部分から税金が引かれます。

一般的な収入の場合、この元本を貯めるために日々の支出を最適化する必要はありますが、得られる「自由」の魅力の大きさと再現性の高さから注目を集めているライフスタイルです。

「たくさん働いて、たくさん消費する時代」を経て、時間や心のゆとりに重きを置く生き方に、人々は魅力を感じ始めたといえるでしょう。

統計データを参考にしてはいけない理由

お子様がいるご家庭では、養育費・教育費が必要になります。

そして「子育て世帯がFIREするのは難しい」と考察されている方々の主な根拠は、次の2つです。

【 子育て世帯のFIREが難しいとされる理由 】

- 年間生活費が300万円

- 子育てにかかる費用が15歳までで1900万円

年間生活費が300万円

まず、年間生活費300万円についてですが、これは 総務省統計局 家計調査年報 を参考に算出されている数字です。例えば、2021年7~9月期の「二人以上の世帯」の消費支出は、一世帯あたり266,551円/月であったと発表されています。これを年間になおし、平均的な年間生活費は300万円/年と見積もって考察されている方が多いようです。

子育てにかかる費用が15歳までで1900万円

次に、子供を15歳まで育てるためにかかる費用「1900万円」についてです。これは 内閣府 平成21年度インターネットによる子育て費用に関する調査(2009年) から引用されています。古いデータですが、これが最新です。16歳以降扶養から外れるまでの費用のデータがありませんが、このデータで見る限り中学3年生(15歳)までにかかる子育て費用の平均が1900万円との結果が出ています。

そして私が、「FIREを目指す子育て世帯が、これらの統計データを参考にすべきでない」と考える理由は次の通りです。

- 家計調査の「二人以上の世帯」の世帯構成が様々である

- 調査対象の多くはFIREを目指していない

- 統計結果には必ず特殊ケースが含まれる

家計調査の「二人以上の世帯」の世帯構成が様々である

家計調査は「二人以上の世帯」と「単身世帯」に分けて行われます。そして、この「二人以上の世帯」は、夫婦2人家族もいれば、ひとり親とその親を扶養する成人した子供の2人暮らしも含まれます。子供1人を育てる3人家族も、子供2人を育てる4人家族も、大家族も含まれます。

調査対象の家族構成や暮らし方が様々である為、FIREを目指す家庭の生活費として、参考になる数字ではないと考えます。

調査対象の多くはFIREを目指していない

FIREは新しいライフスタイルであり、実際に目指して具体的に家計管理と資産管理を行っている家庭は、全体からみるとまだまだ少数だと思います。

「家計調査」も「15歳までにかかる年間子育て費用」も、その調査対象のほとんどがFIREを目指していないご家庭です。

FIREを目指す家庭が、FIREを目指していないご家庭と同じだけ消費をしていては、運用資金を作り出すことは難しくなります。

FIREを目指すからには、年間生活費は300万円ではなく、全国平均よりぐっと抑える必要があります。

仕事の為に大都市に住み、住居費が多くかかるご家庭もあるでしょう。ですが、FIREを達成すれば住む場所も自由です。働いている今は難しくても、FIRE達成後に家賃を抑えられる地域に住む計画を立てることで、必要元金を下げることが可能です。

統計結果には必ず特殊ケースが含まれる

さらに、このような統計を取ると必ず、富裕層で大きく生活費をかけられる世帯や教育熱心な家庭のデータも取り込まれます。このような特殊なケースが含まれると、調査結果は跳ね上がります。

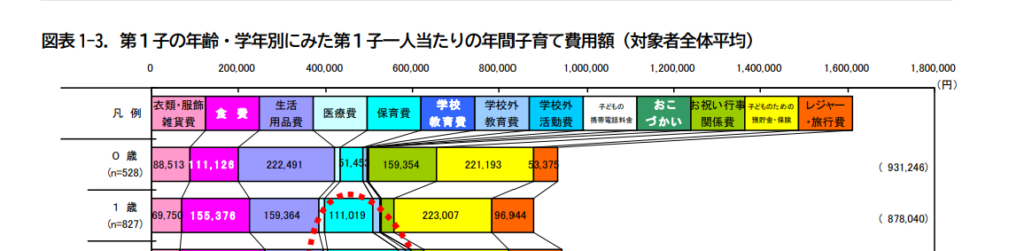

我が家は現在1歳4か月となる一人息子を育てています。2歳以降はまだ未経験ですのではっきりとしたことは言えません。ですが、0歳と1歳に限って言えば、衣類にしろ生活用品にしろこんなに大金は掛かっていません。

過去にこのような記事も書いていますので、宜しければご覧下さい。

15歳までにかかる子育て費用1900万円は、特殊なケースが平均値を釣り上げたのではないかと想像します。

また、2019年10月から幼児教育・保育無償化(幼稚園・保育園の授業料・保育料無償化)が始まりました。2014年4月には高等学校等就学支援金制度(高校の授業料無償化)が開始されました。2020年4月からは高等学校等就学支援金制度の対象が拡充(私立高校の授業料無償化)されました。

さらに、同じく2020年4月から高等教育の修学支援新制度(国公私立大学・短期大学・高等専門学校(4年・5年)・専門学校の授業料免除または減免、プラス給付型奨学金支給)も始まりました。

家計にかかる教育費の負担軽減のための各制度が、FIREを目指す子育て世帯の背中を押してくれています。

これらの理由から私は、「子育て世帯がFIREを目指すのは難しい」という意見をうのみにして諦めてしまうのは、ちょっと勿体ないんじゃないかなと思います。

※ 「高等教育の就学支援新制度」の受給要件には、家庭の保有資産に対する条件もあります。FIREを目指す(達成した)家庭は資産を多く持っていますので、支援対象にはなれないでしょう。

FIREを達成させるためのステップ

では、どうすれば子育て世帯がFIREを達成させることが出来るでしょうか。

私は次の2つが必要だと考えています。

- 入金力を上げる(支出の最適化、収入UP)

- FIREに向けて独自のプランを練る

- 各種支援制度のフル活用

入金力を上げる(支出の最適化、収入UP)

運用資金を作り出すために、無駄な支出を見直し、収入を上げる必要があります。

我が家は固定費・変動費をひとつずつ見直し、年間80万円の支出削減が出来ました。また、所持品の見直しを通して自分たちの価値観を深く知ったことで、無駄な買い物がなくなり、より少ないお金で満足度の高い暮らしを送れるようになりました。

支出の最適化は、見直すことですぐに効果が現れるので、即効性があります。

そして、支出の最適化以上に効果が大きいのが、収入UPです。

共稼ぎができれば稼ぎ手を増やせますし、副業をすればさらに稼ぎ口を増やすことが出来ます。パートナーがいるからこそ、二馬力で注力できれば、その威力は絶大です。

我が家はFIREのほかに「自営で会社設立」という目標がありますので、ふたりで自営による副業に注力しています。

FIREに向けて独自のプランを練る

子育て世帯がFIREを達成させるための考察を行うと、現在の預貯金、収入、何年後までに達成させたいか、子供の年齢、子供の人数、FIRE達成後どんな暮らしを送りたいか、それにかかる年間生活費など、複数の要素が絡み合います。教育にどの程度お金を掛けるかによっても、用意しなければいけない金額は変わります。

FIREを達成された方のお話はとても参考になります。ですが、複数の要素全てがあなたのご家庭と同じというケースは、まずあり得ないでしょう。FIRE達成のための具体的な計画は、自分で独自に立てる必要があります。

各種支援制度のフル活用

また、日本には家計負担を軽減させるための沢山の支援制度が存在します。

先ほども記述しただけでも、以下の学習費支援制度がありました。

- 2019年10月~幼児教育・保育無償化(幼稚園・保育園の授業料・保育料無償化)

- 2014年4月~高等学校等就学支援金制度(高校の授業料無償化)

- 2020年4月~高等学校等就学支援金制度の対象が拡充(私立高校の授業料無償化)

- 2020年4月~高等教育の修学支援新制度(国公私立大学・短期大学・高等専門学校(4年・5年)・専門学校の授業料免除または減免、プラス給付型奨学金支給)

制度を知って活用するかどうかで、子育てにかかる費用が大幅に変わります。

まとめ

今回は、「子育て世帯がFIREを達成するのは難しい」と言われる、その根拠となる統計データを参考にすべきでない理由について、お伝えしました。

【 子育て世帯のFIREが難しいとされる理由 】

- 年間生活費が300万円

- 子育てにかかる費用が15歳までで1900万円

- 家計調査の「二人以上の世帯」の世帯構成が様々である

- 調査対象の多くはFIREを目指していない

- 統計結果には必ず特殊ケースが含まれる

そして、子育て世帯であっても、次の要素を満たすことで達成に近づけると考えています。

- 入金力を上げる(支出の最適化、収入UP)

- FIREに向けて独自のプランを練る

- 各種支援制度のフル活用

FIREして、不労所得を通し得られるものは「生き方を選択できる自由さ」や「家族と過ごす時間」です。これらには金銭的な贅沢以上の価値があると考えています。

また、FIREを目指す過程で再認識できる「自分の価値観」や「足るを知る」考え方は、それだけで人生を豊かなものにしてくれます。

ぜひ子育てを楽しみながら、FIRE目指して頑張りましょう!

コメント