自動車保険は、比較サイトや一括見積りサイトを使って、毎年見直しましょう。

自動車保険は企業努力により、日々進化しています。

契約当時最安値だった保険も、数年経てば割高な部類となってしまいます。

何を隠そう、一昨年まで、まさに我が家がその割高な保険料を車2台分払っていました…。

一昨年まで、我が家の車2台分の保険料は85,000円/年(@42,500円)でした。

それが昨年、

一括見積りサイトを使って保険を新しくしたことで、保険料を42,000円/2台(@21,000円)に下げることが出来ました。

そしてさらに今年…

車を1台減らし、更新時期に一括見積りをとって保険会社と内容を検討し直したところ、保険料は18,070円/1台になりました。

今回は、

- 我が家の自動車保険内容

- 安心の補償内容のまま、保険料を下げるポイント

について、お話します。

各家庭の経済状況や保険に対する考え方は様々ですが、この記事を読めば、あなたの保険料を下げられるポイントがきっと見つかると思います。

- 支出を抑えたい人

- 自動車保険を毎年自動更新している人

- 自動車保険の内容が難しくて理解できないと感じている人

ぜひ読んでみて下さい♬

我が家の自動車保険内容

まずは、今回我が家が新しく契約した自動車保険の内容を紹介します。

今年は、希望補償内容を満たし、且つ最安値だったアクサダイレクトに決めました。

我が家は夫婦と1歳になる子供の3人家族で、夫婦ともに運転します。

通勤では使用しておらず、用途は日常使いです。

| 項目 | 我が家の補償内容 |

|---|---|

| 運転者の範囲 | 運転者本人と配偶者に限定 |

| 対人賠償保険 | 無制限 |

| 対物賠償保険 | 無制限 |

| 人身傷害補償特約 | 3,000万円 |

| 搭乗者傷害保険 | なし |

| 車両保険 | なし |

| 弁護士特約 | なし |

| 保険証券不発行特約 | あり |

手厚いロードサービスが、無料でセットになっています。

保険料を下げるポイント

我が家が自動車保険を検討する際のポイントを紹介します。

【 保険料を下げるポイント 】

- 1年に1度、更新時期に保険の見直しをする

- 運転する人の範囲を最小限に限定する

- 人身傷害補償と搭乗者傷害保険をつけない

- 車両保険をつけない

- 弁護士特約をつけない

- 保険証券を発行しない

- 一括支払い

順に解説します♪

1年に1度、更新時期に保険の見直しをする

冒頭で述べたように、自動車保険料は年々安くなっています。

また、保険会社も新規顧客を獲得すべく、新規加入時は保険料をグッと下げています。

毎年比較サイトを使って保険の見直しをすることで、安心の補償内容はそのままに、保険料を下げることが出来ます。

運転する人の範囲を最小限に限定する

でも、たまにじぃじに運転してもらうことも…

今の自動車保険のほとんどは、他者運転特約(他人の車を運転中に起こした事故について補償)が自動セットになっています。

じぃじに運転をお願いして事故が起きた場合、じぃじの自動車保険を使って事故処理をしましょう。

自動車保険に入っていない人に運転をお願いするのは、避けましょう。

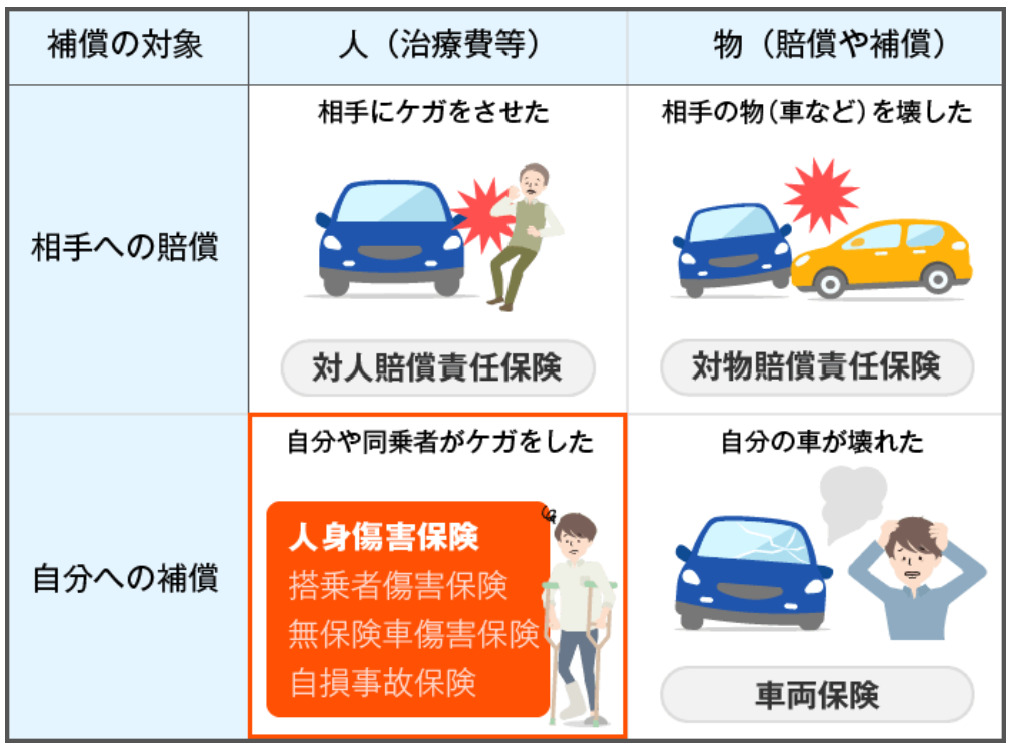

人身傷害補償と搭乗者傷害保険をつけない

【 人身傷害補償とは? 】

自分が運転中の事故で自分や同乗者がケガをした場合の、ケガの治療費(実費)や、後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を補償してくれる保険です。

※ 相手から賠償金が支払われた場合は、その分の金額が保険金から差し引かれます。

【 搭乗者傷害補償とは? 】

自分が運転中の事故で自分や同乗者がケガをした場合に、ケガの部位や程度によって決められた一定額を即座に補償してくれる保険です。

例) 腰痛捻挫で通院5日以上の場合、10万円

例えば、自分が運転中に自分に過失がある事故を起こして自分や同乗者がケガをした場合の治療費は、自分で負担しなければなりません。

対人賠償保険で補償できるのは相手の車に乗っていてケガをした人のみです。

あるいは、過失割合が自分4:相手6の事故が起きてケガをした場合、相手が補償してくれるのは総損害額の60%です。

40%は自分で負担しなければなりません。

これを補償してくれるのが、人身傷害保険や搭乗者傷害保険です。

人身傷害保険と搭乗者傷害保険の違いは、下表の通りです。

| 人身傷害保険 | 搭乗者傷害保険 | |

|---|---|---|

| 保険金 | 過失割合に関係なく 実損額の支払い | ケガの部位や程度によって あらかじめ決められた金額 |

| 補償の範囲 | 契約車両搭乗中に加え (設定すれば) 他の自動車搭乗中や 歩行中も対象 | 契約車両に搭乗中の事故 |

| 支払い方法 | 実損額 | 定額 |

| 支払い時期 | 後払い | 即時 |

我が家はこのいずれの補償も不要と考えました。

理由は

- 家族以外を乗せることがない

- 生命保険や医療保険と補償内容が重複する

からです。詳しくお話します。

家族以外を乗せることがない

思い返してみると、過去1年間で一度も家族以外を車に乗せることがありませんでした。

子供が生まれて私たちの行動スタイルが変わったこともありますが、新型コロナウィルス感染症の流行で、人との距離を取らざるを得ませんでした。

新型コロナウィルス感染症流行の収束には、まだ時間がかかるものと思われます。

車に家族以外を乗せることは、まだ暫くないでしょう。

生命保険や医療保険と補償内容が重複する

でも、自分たちがケガをした場合の治療費は、どうするの?

人身傷害保険や搭乗者傷害保険は、生命保険や医療保険と保険内容が重複します。

しかも、生命保険や医療保険は自動車事故以外も補償してくれますが、人身傷害保険や搭乗者傷害保険が補償してくれるのは自動車事故のみです。

生命保険と医療保険に加入していれば、二重に保険を掛ける必要はありません。

ちなみに我が家は医療保険に加入していません。

高額な医療費がかかっても、日本国民は、一般的な収入の場合、月8万円以上の医療費を免除してもらえる公的医療保険「高額療養費制度」で手厚く守られています。

貯金で支払えないほどの高額な医療費が請求されることは、ないんですね。

有難いですね。

以上の理由で我が家は人身傷害保険と搭乗者傷害保険は不要と考えていますが、今回の契約では人身傷害保険3000万円(最低額)をつけています。

これは、アクサダイレクトで契約するには、人身傷害保険か搭乗者傷害保険のいずれかを選択する必要があったからです。

一括見積りサイトで比較したところ、人身傷害保険や搭乗者傷害保険をつけずに契約できる他社よりも、いずれかを選択しなければならないアクサダイレクトの方が、保険料が安かったのです。

それであれば、ついていた方が良いですね。

ちなみに

人身傷害保険と搭乗者傷害保険はどっちがいいの?

人身傷害保険と搭乗者傷害保険、いずれかに加入する必要がある場合、我が家は人身傷害保険を選択します。

理由は、定額ではなく実損額の補償を希望するからです。

すぐに必要になる治療費分程度を普段から用意しておけば、後払いで困ることはありません。

車両保険をつけない

車両保険をつけると、自動車保険料はぐっと上がります。ですから、我が家の車両保険は、車両保険をつけていません。

我が家の車は、中古車です。

我が家は車両保険をつけず、もし自己負担で修理が必要になった場合は、貯金から支払う予定です。

高額な修理費が必要な場合は、中古車を買い直す考えです。

弁護士特約をつけない

【 弁護士特約とは 】

自分に全く非がない事故の場合、保険会社が事故相手と交渉代行することは弁護士法で禁止されているため、相手方との交渉を自分で行う必要があります。この時弁護士に相談や委任するための費用を補償する保険です。

我が家はブロガー夫婦です。

必要なことはまず自分たちで調べて行動します。

どうしても自力で対処できない場合は、費用を負担して弁護士に相談する予定です。

保険証券を発行しない

保険の契約内容はWeb上でいつでも確認できます。

スマホでいつでもどこでも確認できるので、紙の証券はもう要りませんね。

一括支払い

補償項目を絞り保険料を下げれば、一括支払いが容易になります。

一括支払い出来れば、保険料はさらに安くなります。

さらに、選択したアクサダイレクトには、自動車保険業界初の「子育て応援割引」があり、合計額から約3%ほど値引きを受けることが出来ました。

まとめ

保険内容を手厚くする前に、まずは何よりも安全運転です。

交通ルールを守り、法定速度で走っていれば、多額の費用が発生する大きな交通事故の可能性を大幅に下げることができます。

また、補償項目は難しい専門用語が並んでいるので、ついつい補償を手厚くする傾向に向きやすいですが、理解すれば補償内容の重複を防いだり、補償不要な項目に気づくことが出来ます。

そして、どの保険会社も新規顧客を獲得すべく、新規加入時は保険料をグッと下げています。

毎年補償内容と保険会社を見直すことで、安心の補償内容のまま保険料を下げることが出来ます。

一括見積りサイトを使えば、各保険会社のホームページを回らずとも、3分ほどで自分にあった保険会社が見つかります。

私が使った一括見積りサイトは、インズウェブです。とても使いやすかったです。

【 インズウェブのメリット 】

- 比較する保険会社数が多い

- 結果はインズウェブのサイト内で瞬時に確認できる

- 見やすく比較しやすい

- 各保険会社から直接電話がこない

(メールは届きます)

人身傷害保険をつけない他社保険よりも、人身傷害保険をつけたアクサダイレクトの方が手厚い上に保険料が安いと気づけたのは、この比較サイトを利用したからです。

自動車保険は毎年見直し、比較することで安くなります。

確認に要する時間は3分ほどです。自動車保険は自動更新せずに、ぜひ毎年見直してほしいです。

コメント